行业主要上市公司:中芯国际 ( 688981 ) 、兆易创新 ( 603986 ) 、紫光国微 ( 002049 ) 、普冉股份 ( 688766 ) 、聚辰股份 ( 688123 ) 、澜起科技 ( 688008 ) 、北京君正 ( 300223 ) 等

本文核心数据:存储芯片行业竞争格局 ; 存储芯片行业市场规模 ; 存储芯片行业市场预测

产业概况

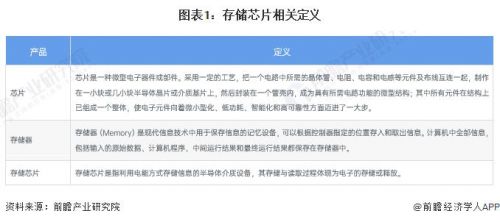

1、定义

存储芯片,又称半导体存储器,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。存储芯片具有体积小、存储速度快等特点,广泛应用于内存、U 盘、消费电子、智能终端、固态存储硬盘等领域。

存储芯片技术主要集中于企业级存储系统的应用,为访问性能、存储协议、管理平台、存储介质,以及多种应用提供高质量的支持。随着数据的快速增长,数据对业务重要性的日益提升,数据存储市场快速演变。从 DAS、NAS、SAN 到虚拟数据中心、云计算,给传统的存储设计能力提出极大挑战。存储芯片能够快速实现把各项存储功能都整合到一个单一芯片上,保证优化后系统的高性能。

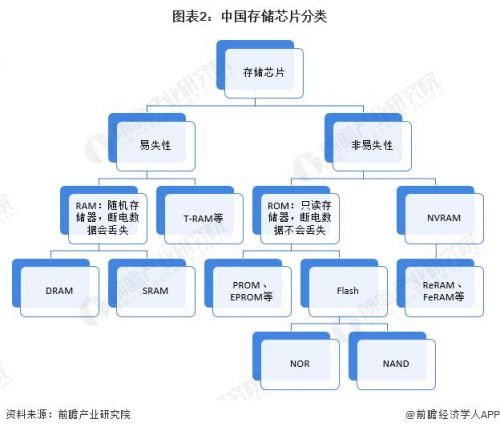

存储芯片的种类很多,按用途可分为主存储芯片和辅助存储芯片。前者又称内存储芯片 ( 内存 ) ,可以与 CPU 直接交换数据,速度快、容量小、价格高。后者为外存储芯片 ( 外存 ) ,指除内存及缓存以外的储存芯片。此类储存芯片一般断电后仍然能保存数据,速度慢、容量大、价格低。按照断电后数据是否丢失,可分为易失性存储芯片和非易失性存储芯片。易失性存储芯片常见的有 DRAM 和 SRAM。非易失性存储芯片常见的是 NAND 闪存芯片和 NOR 闪存芯片。

注:RAM 随机存储芯片,ROM 只读芯片,NVRAM 非易失随机存储芯片。

2、产业链剖析

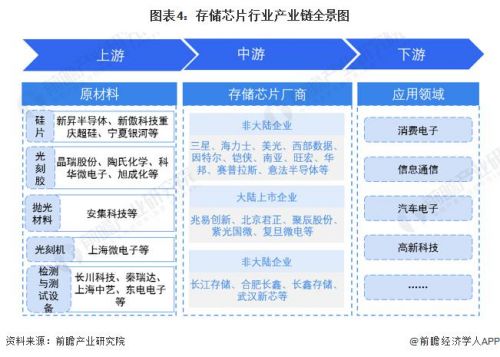

存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备。存储芯片是半导体产业的重要分支,约占全球半导体市场的四分之一至三分之一。存储芯片行业上游主要为硅片、光刻胶、CMP 抛光液等原材料以及光刻机、PVD、CVD、刻蚀设备、清洗设备和检测与测试设备等设备 ; 中游为存储芯片制造及封装,常见的存储芯片包括 DRAM、NAND 闪存芯片和 NOR 闪存芯片等 ; 下游为消费电子、信息通信、高新科技技术和汽车电子等应用领域。

存储芯片行业产业链上游参与者为原材料供应商和设备供应商 ; 行业中游为存储芯片制造商,主要负责存储芯片的设计、制造和销售,芯片具有较高技术壁垒,当前中国存储芯片在各领域的应用处于起步发展阶段,全球存储芯片市场被韩国、日本、美国企业所占据 ; 行业产业链下游参与者为消费电子、信息通信、高新科技技术和汽车电子等应用领域内的企业。

行业发展历程:半导体存储芯片领域的研发已有所突破

中国存储芯片发展较晚,2016 年以前行业几乎没有生产能力,存储芯片极度依赖于进口。面对国外企业在存储芯片行业所拥有的垄断优势,近年来中国开始在存储芯片行业投入巨资,目前中国主要有长江存储、合肥长鑫、福建晋华等存储芯片企业介入这个行业,经过数年的发展,它们开始逐渐取得一些成绩。目前中国大陆地区的企业在相关领域内的市场份额仍然较低,通过国家政府层面的大规模投资有机会快速切入相关领域,也是芯片国产化之路迈出的可靠而重要的一步。

产业发展现状

1、市场规模:行业规模发展迅速

在 " 互联网 +" 的背景下,智能手机功能逐渐多样化,覆盖众多应用领域,促使市场对智能手机的存储空间要求不断提高以满足消费者对移动互联网的使用体验。鉴于我国存储芯片市场规模主要由 DRAM、NAND Flash、NOR Flash 构成,其他产品市场规模占比较小。2021 年中国地区市场规模为 674 亿美元 , 同比增长 38.97%。根据 WSTS 对半导体市场的预测,推测 2022 年中国存储芯片市场规模达 741 亿美元。

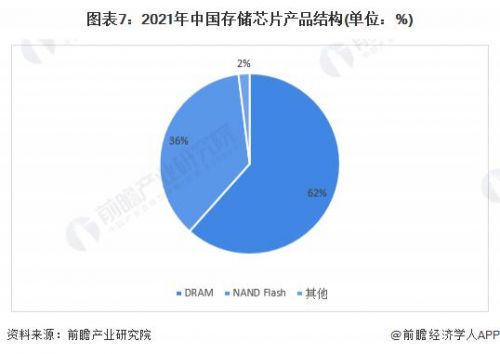

2、产品结构:DRAM 产品占据 6 成市场份额

目前存储芯片市场以 NAND Flash 和 DRAM 为主。2020 年,中国 NAND Flash 产品占总市场规模比重约为 36%,DRAM 产品占总市场规模比重约为 62%。

注:结合 WSTS、赛迪、IC INSIGHTS 数据,前瞻综合估计中国 DRAM 和 NAND FLASH 市场规模占比约为 98%。

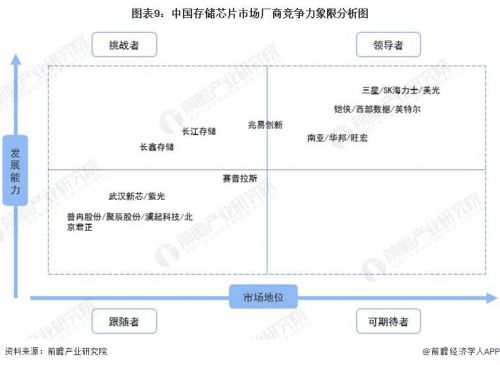

行业竞争格局

1、竞争现状:国内企业加紧追赶

存储芯片行业属于技术、资金双密集产业,产品设计周期长、工艺复杂、资金投入高,对企业研发能力、技术经验积累、资金实力均有较高的要求。因此,行业内从事相关产品研发、生产的企业数量稀少,参与主体主要以规模较大和资金实力雄厚的厂商为主,行业市场集中度高。受存储芯片行业国外巨头垄断及专业性强等因素的影响,单一厂商难以掌握多门跨领域的材料工艺技术,导致中国存储芯片行业布局较为分散,厂商多布局在单一细分领域,具体表现如下:

2、竞争格局:市场主要由国外存储芯片巨头领导

从中国存储芯片行业竞争格局来看,市场主要由国外存储芯片巨头领导,细分领域也落后于国外及台湾厂商 ( 如 NOR Flash 的旺宏 / 华邦等 ) ,但近年来国内厂商奋力追赶,已在部分领域实现突破,逐步缩小与国外原厂的差距,其中,兆易创新位列 NOR Flash 市场前三,聚辰股份在 EEPROM 芯片领域市占率全球第三,长江存储 128 层 3DNAND 存储芯片,直接跳过 96 层,加速赶超国外厂商先进技术。值得注意的是,兆易创新集团旗下还包含长鑫存储 ( CXMT ) ,意味着兆易创新集团同时握有中国 NOR Flash 与 DRAM 的自主研发能力,扮演中国半导体发展的重要角色。

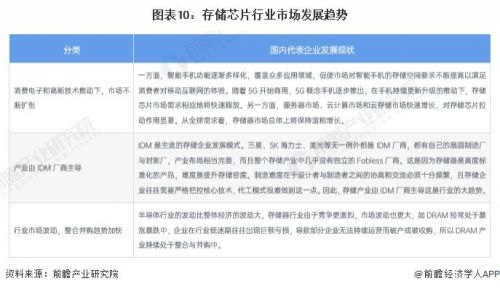

行业发展前景及趋势预测

1、中国存储芯片未来三大趋势:市场扩张、IDM 厂商崛起、并购加快

总体来看,存储芯片行业发展将呈现以下趋势:

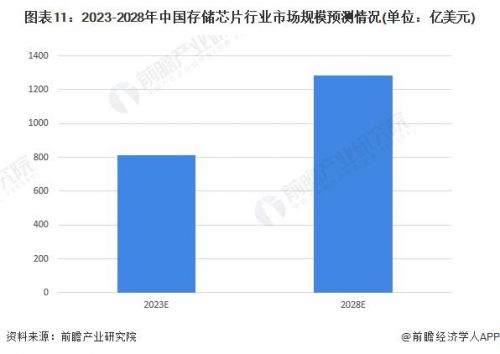

2、到 2028 年市场规模有望突破 1200 亿美元

在中国 " 互联网 +" 持续发展的背景下,中国信息化进程加快,视频、监控、数字电视、社交网络应用逐渐普及,中国 " 数字数据 " 时代刺激新兴市场及个人消费者对存储芯片的市场需求快速增长。受此影响,中国政府通过政策引导和产业资金扶持,鼓励本土存储芯片企业加强技术研发,以减少与国外企业的差距,实现中国存储芯片自主研发,加快国产替代进口。随着本土存储芯片企业研发动力不断增强,中国有望在 5 年内提高存储芯片技术水平,提升产品本土自给率。根据 IC insights 数据,中国集成电路市场预计以 9.6% 的速度增长,前瞻据此测算,预计到 2028 年,中国存储芯片市场规模有望超 1200 亿美元。

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO 咨询 / 募投可研、IPO 工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人 APP】,还可以与 500+ 经济学家 / 资深行业研究员交流互动。